这是「岩松不雅点」第1829篇原创著作91 足交

放浪提振销耗、提高投资效益,全地方扩大国内需求,是2025年的要点任务之首。

从估值角度看,过程三年多时刻的调节,销耗板块估值仍是至极被低估。现时中证销耗指数市盈率21.6倍PE-TTM,估值仍是低于当年十年99%的时刻。

瞻望2025年宇宙将启动新一轮的销耗刺激策略,跟着春节传统销耗旺季的周边,销耗板块将获取更多资金的关切。

小家电是指耗电较少、体积较小,提妙手们生存质料的家电产物。举例,豆乳机、电饭煲等厨房小家电;电电扇、清水器等家居小家电;电吹风、电动牙刷等个东说念主照管小家电。

小家电产物具有更新迭代快,更换周期短,单价低等特色,属于高频度使用的准快速销耗品,受房地产周期影响较弱。每隔几年齐能通逾期期改变推出新品类,实时应抵销耗趋势变化,因此在地产周期走弱访佛经济趋缓的情况下,小家电具备营收发达隆重、穿越周期的特征。

苏泊尔是A股小家电的龙头,营收领域和盈利智力齐排行细分板块第一,公司估值不及20倍PETTM,估值低于近十年80%的时刻。今天全部了解下这家公司。

苏泊尔

最得益的小家电龙头

苏泊尔在2019到2020年时期股价只涨了一倍,涨幅不大的原因不是公司涨不动,偶合违抗,而是之前涨太多了。拉万古刻看,公司股价从2014年一直涨到了2020年,穿越了14、15年和18、19年的两个牛熊,最大涨幅跳动1500%。

销耗股泡沫翻脸后,公司股价最大跌幅60%,早在22年末跌出了最低点,最近2年多基本保握震撼安详进取的走势,目下跌幅26%。

财务分析:隆重计较典范

公司财务情况全体可以。股查查财务评分77,跳动全市集90%的公司,小家电行业排行第3。

苏泊尔的功绩可分为疫情前后两个阶段91 足交。

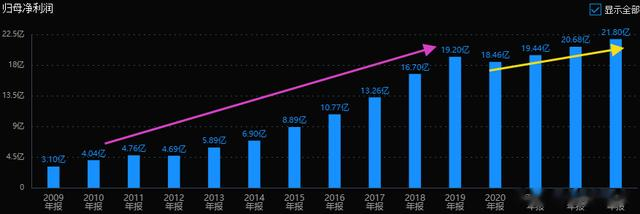

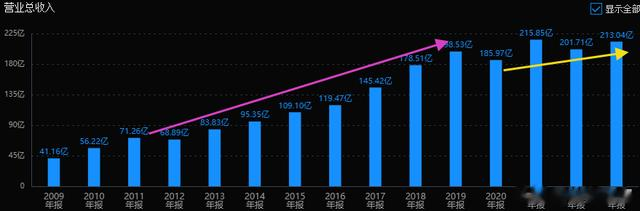

2019年前,基今年年巩固增长,利润从2009年3.1亿增长到19.2亿,营收从41亿增长到98.5亿。10年利润复合年均增长率达到20%。疫情后功绩增速彰着着落,除了2020年负增长了-3.8%,每年增速在5%~6%把握。

24年3季报利润14.3亿,在申万小家电行业中排行第一。而行业第二的公司利润还不及10亿。

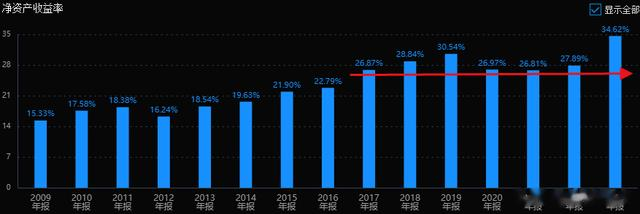

公司毛利率30%高下,最近几年下滑到25%高下;净利率倒莫得下滑,一直保握10%把握,ROE全体保握26%以上水平,2023年达到34.6%,在行业中遥遥最初。

天然公司增长核心放缓,但公司握续种植分成水平,股利支付率从50%多一直种植,22年达到118%,23年为100%。股息率从1.7%一齐高潮至5%把握。2021-2023年现款分成总额累计达到72亿。行业景气就得益,行业不景气就给鼓舞分钱,比那些把钱捂着,以致到处乱花的公司可要良心太多了。

风险及估值分析

公司风险目的全体清雅,基本放弃要紧的潜在风险。

目下市值430亿,对应19倍PE-TTM估值。十年维度的估值分位为 18%。按最近几年仅5%的增速算,目下估值高了。但按疫情前的成长性算,目下估值合理。

畴昔预期方面,市集一致预期公司24年利润均值为23亿,25年25亿,26年27亿。这样看的话,公司畴昔几年可能就偏向价值股了。

业务分析

苏泊尔建树于1994年,运转作念炊具为主,之后膨大至小家电领域。

2007年,领有150多年历史的世界炊具及小家电龙头SEB集团成为公司控股鼓舞,并把公司定位为SEB集团核心出产基地之一。之后两家公司开展了全面协同,公司一方面获取了多半的国外订单,享受了国外产能向国内转换带来的领域增长。另一方面引入了SEB集团旗下LAGOSTINA、KRUPS、WMF等高端品牌,完成了品牌梯队竖立。亦然这个阶段,苏泊尔电器业务得到长足发展,从厨房走进客厅。当今公司已是中国最大的炊具研发制造商、厨房小家电最初品牌。

目下SEB S.A.握有苏泊尔83.18%的股份,是公司完全控股鼓舞和内容圆寂东说念主。被SEB集团控股后,苏泊尔遴荐了做事司理东说念驾驭理体制,通过对做事司理东说念主的观测来保险公司运营恶果。从当年的十几年发展看,公司惩办体系高效。只好公司的中长久激发不竭机制不出大问题,畴昔会不时保握隆重计较,喜爱鼓舞酬谢的策略。

苏泊尔现存炊具、厨房小家电、生存家居电器、厨卫电器四大作事领域。

明火炊具及厨房用具品类:炒锅、压力锅、煎锅、汤奶锅、蒸锅、陶瓷煲、水壶、刀具、铲勺、保温提锅、水杯、厨房器具、保鲜盒等;

萝莉sex厨房小家电品类:电饭煲、电压力锅、电磁炉、豆乳机、电水壶、榨汁机、电炖锅、电蒸锅、电暖锅、料理机、煎烤机、空气炸锅、咖啡机等;

厨卫电器品类:油烟机、燃气灶、消毒柜、清水机、镶嵌式蒸烤箱、集成灶、滚水器等;

生存家居电器品类:空气净化器、挂烫机、吸尘器、洗地机、电熨斗、电暖器、空气轮回扇等。

凭证奥维云网(AVC)数据,2024年上半年苏泊尔炊具线上市集份额最初第二品牌4倍以上;线下总体市集份额累计近50%,行业第一位。在厨房小家电领域,苏泊尔在厨房小家电线上、线下市集份额均有种植,位居行业第一。从品类看,高压锅、砂锅、煎锅、电饭煲等刚需品类大盘相识。生存家居电器业务上,吸尘器市集份额种植至原土品牌第一、行业第二。挂烫机品类线上市集份额位居行业第二。

发展趋势

据奥维推总额据,2023年厨房小电、生存小电销售额分手为614、799亿元,统统领域仅次于空调、雪柜/冰柜。其中苏泊尔可深远膨大的生存小电领域384亿,与厨房小家电统统达到998亿元。另外,公司所在的炊具市集,2023年领域为81亿好意思金,炊具赛说念的全体领域瞻望达到500亿。公司目下营收仅200亿领域,除了进一步种植现存小家电产物市占率,公司还正在设备大厨电、家居小电、母婴/个护等大品类赛说念。

苏泊尔品牌如故有一定影响力的,2023年苏泊尔线上油烟机、燃气灶、集成灶、厨电套餐的销额份额分手4%、10%、2%、4%;推杆式、洗地机、清洁电器的销额份额分手6%、1%、2%,带来了一定的功绩增量。

短期看,疫情之后小家电市集需求彰着下滑,24年1-9月国内小家电线上零卖领域同比-1.4%。跟着各地将小家电纳入以旧换新补贴范围内,策略冉冉落地实施,9月小家电线上零卖额同比+6.5%,小家电需求已出现改善趋势。外售方面,公司3季度上调了与SEB关系来回的全年金额至68.5亿元,比岁首瞻望的关系来回金额加多7.4亿元,同比增长+15%,对公司全年的外售收入稳步增长有一定的保险。

小结

苏泊尔历史上属于高成长股,目下估值不高,但市集预期畴昔几年会转为偏价值类的公司。小家电行业疫情后景气度着落,但跟着刺激销耗策略冉冉落地,小家电行业出现改善趋势。公司行为行业龙头,计较隆重,且把稳投资者酬谢,股息率高。畴昔可依靠品牌和渠说念上风,保管目下市集上风,并通过拓展新兴家电品类,借力SEB拓展国外市集获取握续的增长。

苏泊尔的基本面情况就先容罢了,但能不可成为一个及格的价值投资看法,还需要寰球保握孤独想考,进一步分析并勾通本人具体情况,概述研讨后作念出我方的评判。

淌若对你有所匡助91 足交,铭记点少许底下的赞、和在看再走可好?